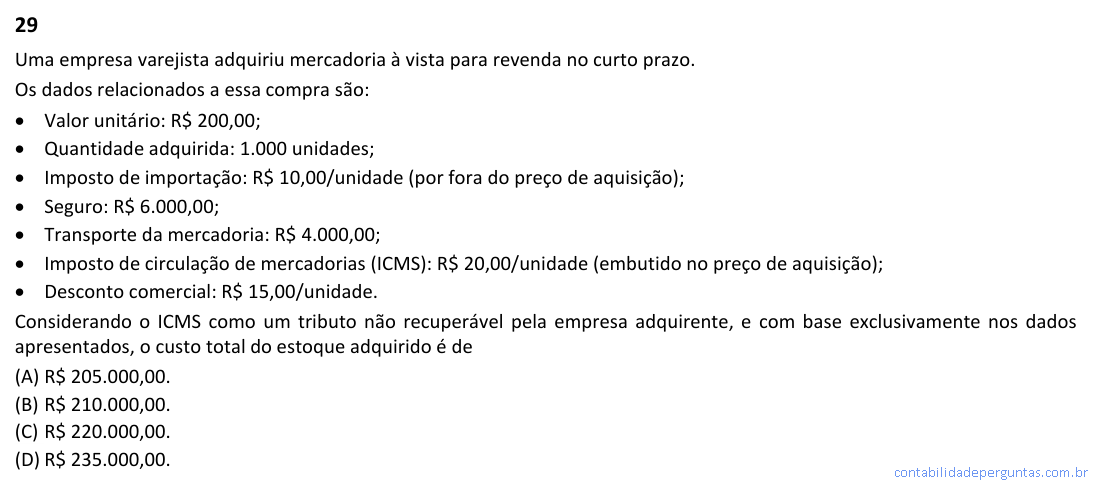

Uma empresa varejista adquiriu mercadoria à vista para revenda no curto prazo. Os dados relacionados a essa compra são: • Valor unitário: R$ 200,00; • Quantidade adquirida: 1.000 unidades; • Imposto de importação: R$ 10,00/unidade (por fora do preço de aquisição); • Seguro: R$ 6.000,00; • Transporte da mercadoria: R$ 4.000,00; • Imposto de circulação de mercadorias (ICMS): R$ 20,00/unidade (embutido no preço de aquisição); • Desconto comercial: R$ 15,00/unidade. Considerando o ICMS como um tributo não recuperável pela empresa adquirente, e com base exclusivamente nos dados apresentados, o custo total do estoque adquirido é de

- A R$ 205.000,00.

- B R$ 210.000,00.

- C R$ 220.000,00.

- D R$ 235.000,00.

Pelo CPC 16 (Estoques), o custo de aquisição compreende o preço de compra deduzido de descontos comerciais, acrescido de impostos não recuperáveis, fretes e seguros necessários para colocar o estoque no local e condição de venda. O preço bruto de aquisição é R$ 200,00 × 1.000 = R$ 200.000,00; deduz-se o desconto comercial de R$ 15,00 × 1.000 = R$ 15.000,00, resultando em R$ 185.000,00. Acrescentam-se o imposto de importação de R$ 10,00 × 1.000 = R$ 10.000,00, o seguro de R$ 6.000,00 e o transporte de R$ 4.000,00, totalizando R$ 205.000,00. O ICMS, embora não recuperável, já está embutido no preço de aquisição de R$ 200,00 por unidade, de modo que não deve ser somado novamente ao custo, pois já integra a base de cálculo do preço bruto utilizado; por isso não gera adição separada no cômputo final.

Venha descobrir se o seu aprendizado virou preparo real.

Aqui você mede o seu preparo e projeta sua aprovação para o próximo CFC.

Ver meu score projetado →