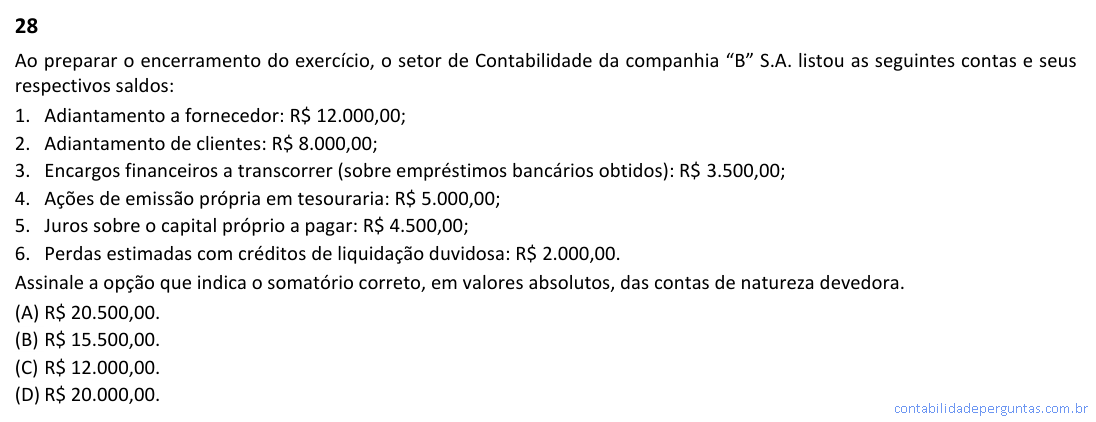

Ao preparar o encerramento do exercício, o setor de Contabilidade da companhia "B" S.A. listou as seguintes contas e seus respectivos saldos: 1. Adiantamento a fornecedor: R$ 12.000,00; 2. Adiantamento de clientes: R$ 8.000,00; 3. Encargos financeiros a transcorrer (sobre empréstimos bancários obtidos): R$ 3.500,00; 4. Ações de emissão própria em tesouraria: R$ 5.000,00; 5. Juros sobre o capital próprio a pagar: R$ 4.500,00; 6. Perdas estimadas com créditos de liquidação duvidosa: R$ 2.000,00. Assinale a opção que indica o somatório correto, em valores absolutos, das contas de natureza devedora.

- A R$ 20.500,00.

- B R$ 15.500,00.

- C R$ 12.000,00.

- D R$ 20.000,00.

No plano de contas contábil, cada conta possui uma natureza de saldo predominante — devedora ou credora — que decorre de sua função patrimonial. Contas de natureza devedora são aquelas que representam ativos, despesas antecipadas ou reduções do passivo e do patrimônio líquido, cujo saldo normal situa-se no lado débito. No caso apresentado, o Adiantamento a Fornecedor (R$ 12.000,00) é um ativo circulante com saldo devedor; os Encargos Financeiros a Transcorrer (R$ 3.500,00) funcionam como conta redutora do passivo de empréstimos, também com saldo devedor; e as Ações em Tesouraria (R$ 5.000,00) são conta retificadora do Patrimônio Líquido com saldo devedor, pois reduzem o capital próprio. As demais contas — Adiantamento de Clientes (passivo), Juros sobre Capital Próprio a Pagar (passivo) e Perdas Estimadas com Créditos de Liquidação Duvidosa (retificadora de ativo com saldo credor) — possuem natureza credora e não integram o somatório solicitado. Assim, o total das contas de natureza devedora é R$ 12.000,00 + R$ 3.500,00 + R$ 5.000,00 = R$ 20.500,00, correspondente à alternativa A.

Venha descobrir se o seu aprendizado virou preparo real.

Aqui você mede o seu preparo e projeta sua aprovação para o próximo CFC.

Ver meu score projetado →