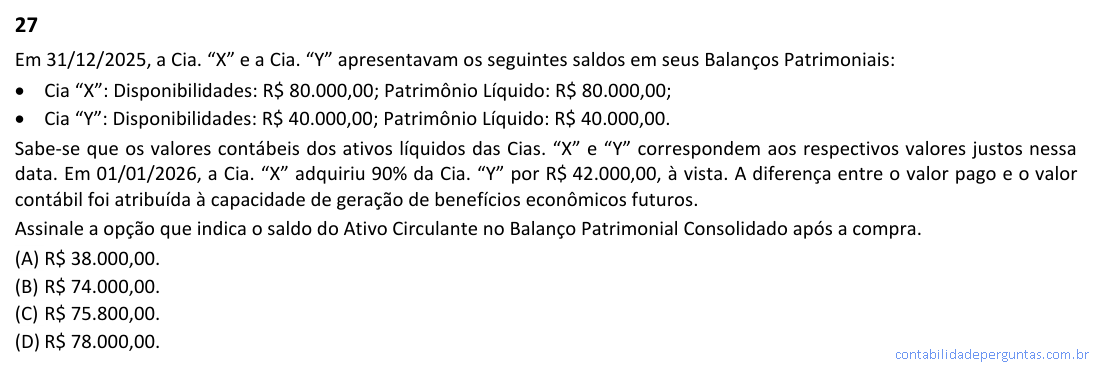

Em 31/12/2025, a Cia. "X" e a Cia. "Y" apresentavam os seguintes saldos em seus Balanços Patrimoniais: • Cia "X": Disponibilidades: R$ 80.000,00; Patrimônio Líquido: R$ 80.000,00; • Cia "Y": Disponibilidades: R$ 40.000,00; Patrimônio Líquido: R$ 40.000,00. Sabe-se que os valores contábeis dos ativos líquidos das Cias. "X" e "Y" correspondem aos respectivos valores justos nessa data. Em 01/01/2026, a Cia. "X" adquiriu 90% da Cia. "Y" por R$ 42.000,00, à vista. A diferença entre o valor pago e o valor contábil foi atribuída à capacidade de geração de benefícios econômicos futuros. Assinale a opção que indica o saldo do Ativo Circulante no Balanço Patrimonial Consolidado após a compra.

- A R$ 38.000,00.

- B R$ 74.000,00.

- C R$ 75.800,00.

- D R$ 78.000,00.

Na consolidação de demonstrações contábeis, o Balanço Patrimonial consolidado deve refletir o grupo econômico como se fosse uma única entidade, eliminando os investimentos da controladora contra o patrimônio líquido da controlada. O ponto de partida para o cálculo do Ativo Circulante consolidado é a soma das disponibilidades das duas empresas: R$ 80.000,00 (Cia. "X") + R$ 40.000,00 (Cia. "Y") = R$ 120.000,00. Desse total, deve-se subtrair o valor pago pela aquisição, que representa uma saída de caixa da Cia. "X" de R$ 42.000,00, reduzindo as disponibilidades consolidadas para R$ 78.000,00. A diferença entre o valor pago (R$ 42.000,00) e a participação adquirida no patrimônio líquido da Cia. "Y" (90% × R$ 40.000,00 = R$ 36.000,00), totalizando R$ 6.000,00, representa o ágio por rentabilidade futura (goodwill), que é registrado no Ativo Não Circulante (Intangível), não afetando o Ativo Circulante consolidado. Portanto, o saldo do Ativo Circulante no Balanço Patrimonial Consolidado após a combinação de negócios é de R$ 78.000,00, conforme exige o CPC 36 (Demonstrações Consolidadas) em conjunto com o CPC 15 (Combinação de Negócios).

Venha descobrir se o seu aprendizado virou preparo real.

Aqui você mede o seu preparo e projeta sua aprovação para o próximo CFC.

Ver meu score projetado →