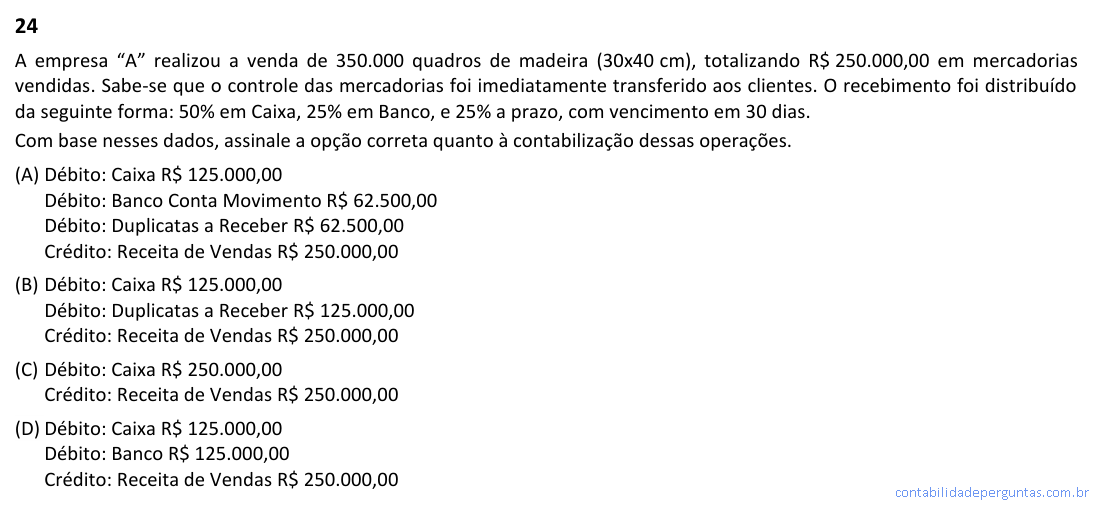

A empresa "A" realizou a venda de 350.000 quadros de madeira (30x40 cm), totalizando R$ 250.000,00 em mercadorias vendidas. Sabe-se que o controle das mercadorias foi imediatamente transferido aos clientes. O recebimento foi distribuído da seguinte forma: 50% em Caixa, 25% em Banco, e 25% a prazo, com vencimento em 30 dias. Com base nesses dados, assinale a opção correta quanto à contabilização dessas operações.

- A Débito: Caixa R$ 125.000,00 Débito: Banco Conta Movimento R$ 62.500,00 Débito: Duplicatas a Receber R$ 62.500,00 Crédito: Receita de Vendas R$ 250.000,00

- B Débito: Caixa R$ 125.000,00 Débito: Duplicatas a Receber R$ 125.000,00 Crédito: Receita de Vendas R$ 250.000,00

- C Débito: Caixa R$ 250.000,00 Crédito: Receita de Vendas R$ 250.000,00

- D Débito: Caixa R$ 125.000,00 Débito: Banco R$ 125.000,00 Crédito: Receita de Vendas R$ 250.000,00

O reconhecimento da receita de vendas ocorre no momento em que o controle do bem é transferido ao cliente, conforme estabelecido pelo CPC 47 (Receita de Contrato com Cliente). No lançamento contábil de uma venda, a contrapartida da Receita de Vendas deve refletir com precisão a forma de recebimento pactuada, debitando-se cada conta de acordo com a proporção recebida. Neste caso, 50% do total (R$ 125.000,00) foi recebido em Caixa, 25% (R$ 62.500,00) em Banco Conta Movimento e os 25% restantes (R$ 62.500,00) foram registrados em Duplicatas a Receber, por se tratar de valor a prazo com vencimento em 30 dias. A distinção entre Caixa e Banco Conta Movimento é fundamental, pois representam contas do Ativo Circulante com natureza distinta: a primeira registra numerário físico em poder da empresa e a segunda representa depósitos em instituições financeiras. O correto particionamento dos débitos entre essas três contas, totalizando R$ 250.000,00 em crédito na Receita de Vendas, é o procedimento contábil adequado para refletir a essência econômica da transação.

Venha descobrir se o seu aprendizado virou preparo real.

Aqui você mede o seu preparo e projeta sua aprovação para o próximo CFC.

Ver meu score projetado →