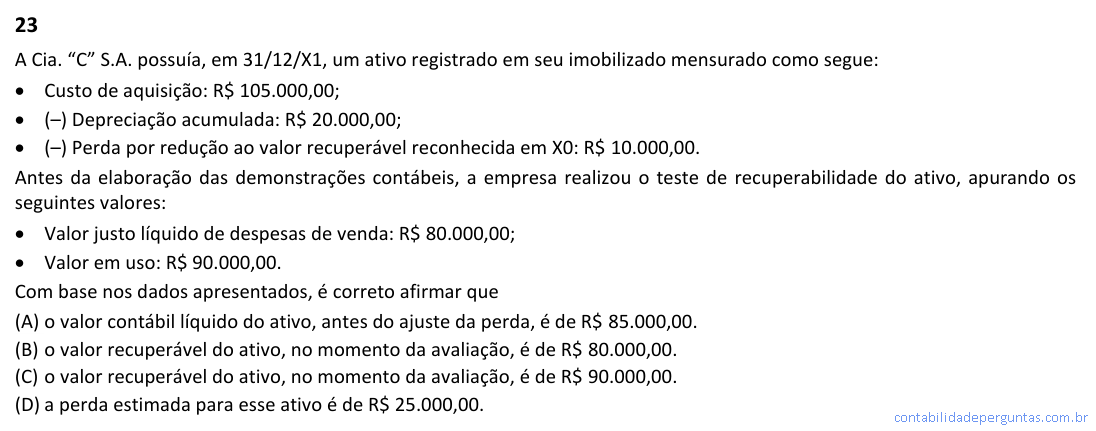

A Cia. "C" S.A. possuía, em 31/12/X1, um ativo registrado em seu imobilizado mensurado como segue: • Custo de aquisição: R$ 105.000,00; • (–) Depreciação acumulada: R$ 20.000,00; • (–) Perda por redução ao valor recuperável reconhecida em X0: R$ 10.000,00. Antes da elaboração das demonstrações contábeis, a empresa realizou o teste de recuperabilidade do ativo, apurando os seguintes valores: • Valor justo líquido de despesas de venda: R$ 80.000,00; • Valor em uso: R$ 90.000,00. Com base nos dados apresentados, é correto afirmar que

- A o valor contábil líquido do ativo, antes do ajuste da perda, é de R$ 85.000,00.

- B o valor recuperável do ativo, no momento da avaliação, é de R$ 80.000,00.

- C o valor recuperável do ativo, no momento da avaliação, é de R$ 90.000,00.

- D a perda estimada para esse ativo é de R$ 25.000,00.

O valor recuperável de um ativo, conforme o CPC 01 (R1), é definido como o maior valor entre o valor justo líquido de despesas de venda e o valor em uso, pois esse montante representa o máximo benefício econômico que a entidade pode obter com o ativo. No caso apresentado, o valor justo líquido é de R$ 80.000,00 e o valor em uso é de R$ 90.000,00, portanto o valor recuperável é R$ 90.000,00. O valor contábil líquido do ativo antes do ajuste é apurado deduzindo-se do custo de aquisição a depreciação acumulada e a perda por redução ao valor recuperável já reconhecida, resultando em R$ 75.000,00 (R$ 105.000,00 – R$ 20.000,00 – R$ 10.000,00). Como o valor recuperável de R$ 90.000,00 supera o valor contábil líquido de R$ 75.000,00, não há nova perda a reconhecer, mas pode haver reversão da perda anteriormente registrada, limitada ao valor contábil que o ativo teria se a perda nunca tivesse sido reconhecida. O domínio dessa hierarquia de comparação entre valor recuperável e valor contábil líquido é essencial para a correta aplicação do teste de impairment.

Venha descobrir se o seu aprendizado virou preparo real.

Aqui você mede o seu preparo e projeta sua aprovação para o próximo CFC.

Ver meu score projetado →