1. O Ciclo de Vida do Ativo — Visão Geral

Esta questão testa o domínio de dois normativos distintos que determinam como um mesmo ativo deve ser mensurado conforme sua destinação econômica muda ao longo do tempo.

Ativo mantido para uso na operação. Mensuração: custo histórico menos depreciação acumulada.

Recuperação esperada via venda, não via uso. Mensuração: menor entre valor contábil e valor justo líquido.

Se a venda não ocorre, retorna ao imobilizado pelo menor entre: valor "shadow" (depreciação contínua) e valor recuperável.

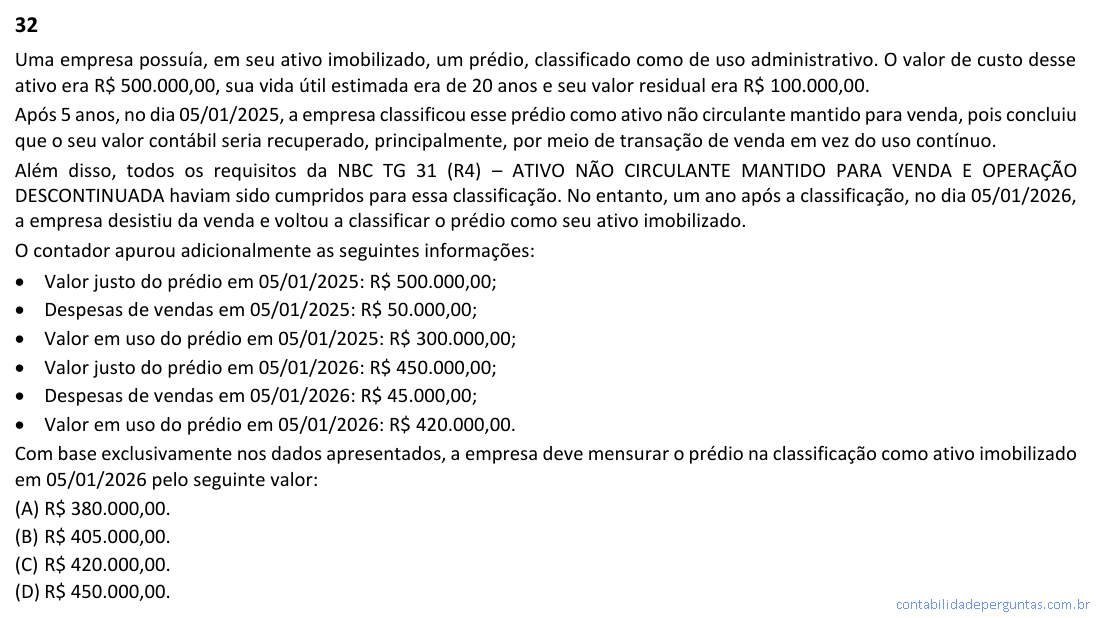

2. Questão 32 — Exame CFC 2026.1

Uma empresa possuía, em seu ativo imobilizado, um prédio, classificado como de uso administrativo. O valor de custo desse ativo era R$ 500.000,00, sua vida útil estimada era de 20 anos e seu valor residual era R$ 100.000,00.

Após 5 anos, no dia 05/01/2025, a empresa classificou esse prédio como ativo não circulante mantido para venda, pois concluiu que o seu valor contábil seria recuperado, principalmente, por meio de transação de venda em vez do uso contínuo.

Além disso, todos os requisitos da NBC TG 31 (R4) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA haviam sido cumpridos para essa classificação. No entanto, um ano após a classificação, no dia 05/01/2026, a empresa desistiu da venda e voltou a classificar o prédio como seu ativo imobilizado.

O contador apurou adicionalmente as seguintes informações:

• Valor justo do prédio em 05/01/2025: R$ 500.000,00;

• Despesas de vendas em 05/01/2025: R$ 50.000,00;

• Valor em uso do prédio em 05/01/2025: R$ 300.000,00;

• Valor justo do prédio em 05/01/2026: R$ 450.000,00;

• Despesas de vendas em 05/01/2026: R$ 45.000,00;

• Valor em uso do prédio em 05/01/2026: R$ 420.000,00.

Com base exclusivamente nos dados apresentados, a empresa deve mensurar o prédio na classificação como ativo imobilizado em 05/01/2026 pelo seguinte valor:

3. Etapa 1 — Valor Contábil em 05/01/2025 (NBC TG 27)

Antes de reclassificar o ativo, precisamos saber seu valor contábil líquido após exatos 5 anos de depreciação linear.

4. Etapa 2 — Reclassificação para Mantido para Venda (NBC TG 31)

Ao classificar como mantido para venda, a NBC TG 31 exige mensuração pelo menor valor entre o valor contábil e o valor justo líquido de despesas de venda (VJL). O ativo para de ser depreciado a partir deste momento.

| Critério | Cálculo | Valor |

|---|---|---|

| Valor Contábil (calculado na Etapa 1) | — | R$ 400.000,00 |

| Valor Justo Líquido (VJL) | R$ 500.000 − R$ 50.000 (despesas) | R$ 450.000,00 |

| Valor adotado — o MENOR | min(400.000 ; 450.000) | R$ 400.000,00 ✓ |

5. Etapa 3 — Retorno ao Imobilizado em 05/01/2026

Em 05/01/2026, a empresa desiste da venda. A NBC TG 31 determina que o ativo retorne ao imobilizado pelo menor valor entre dois cenários:

| Cenário | Descrição | Valor |

|---|---|---|

| A — Valor "Shadow" | Depreciação teórica contínua: R$ 400.000 − R$ 20.000 | R$ 380.000,00 |

| B — Valor Recuperável | max(VJL R$ 405k ; VeU R$ 420k) | R$ 420.000,00 |

| Valor adotado — o MENOR | min(380.000 ; 420.000) | R$ 380.000,00 ✓ |

6. Checklist para a Prova

Resolução em Vídeo

Veja o raciocínio completo das três etapas — NBC TG 27, NBC TG 31 e o retorno ao imobilizado — construído passo a passo com narração técnica.

Você acertou esta. Mas e as outras 49?

Esta questão é de Ativo Imobilizado (NBC TG 27 e 31) — e temos um banco dedicado só a esse tema. Responda-o sem o gabarito do lado e descubra seu score projetado para o próximo CFC.

Praticar Ativo Imobilizado (NBC TG 27) e ver meu score →