Guia Visual e Dicionário Comentado: Procedimentos da Perícia Contábil

Os dez procedimentos técnico-científicos da NBC TP 01 (R2) explicados com linguagem didática — essencial para concursos públicos e o exame do CFC.

1. O Que É a Perícia Contábil?

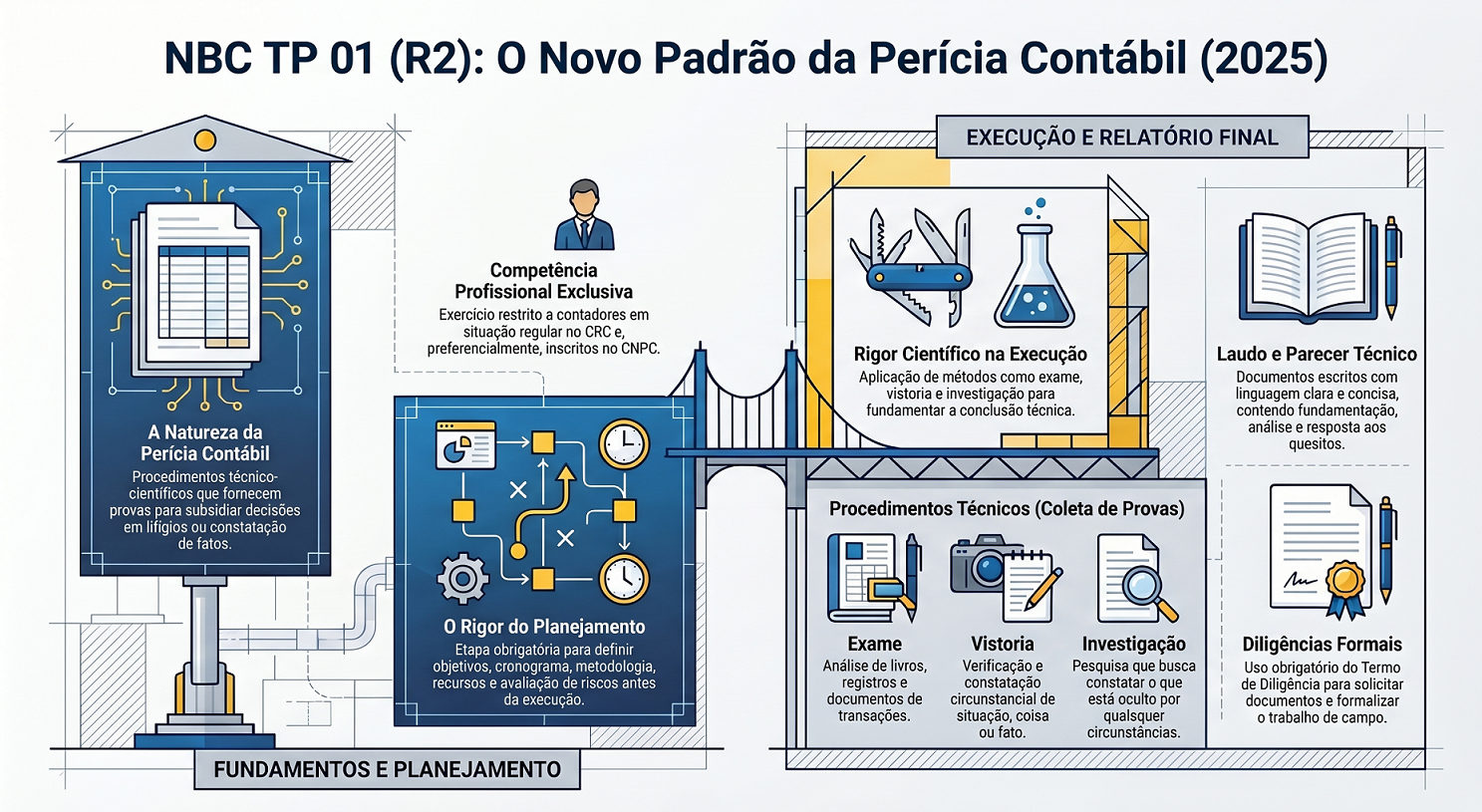

No ensino da contabilidade, é comum encontrarmos a percepção equivocada de que a perícia se resume à redação de um relatório final. A perícia é, na verdade, um rigoroso processo de investigação técnica. Conforme o Item 2 da NBC TP 01 (R2):

"A perícia contábil consiste em um conjunto de procedimentos técnico-científicos que visam fornecer elementos probatórios necessários para subsidiar a instância decisória a justa solução do litígio ou a constatação de um fato, mediante laudo pericial contábil e/ou parecer técnico contábil, em conformidade com as normas jurídicas e Normas Brasileiras de Contabilidade, e com a legislação específica, no que for pertinente."

Para fins didáticos, podemos estruturar essa definição em três pilares fundamentais:

Finalidade

Alcançar a justa solução do litígio ou a constatação técnica de um fato.

Meio

Materializado pelo Laudo Pericial Contábil (perito nomeado pelo juízo) ou pelo Parecer Técnico Contábil (assistente técnico das partes).

Base

Atuação estritamente pautada em normas jurídicas, Normas Brasileiras de Contabilidade e legislação específica.

NBC TP 01 (R2) — Visão geral: fundamentos, planejamento e procedimentos técnicos da perícia contábil

2. Glossário de Procedimentos: Do Fato à Prova

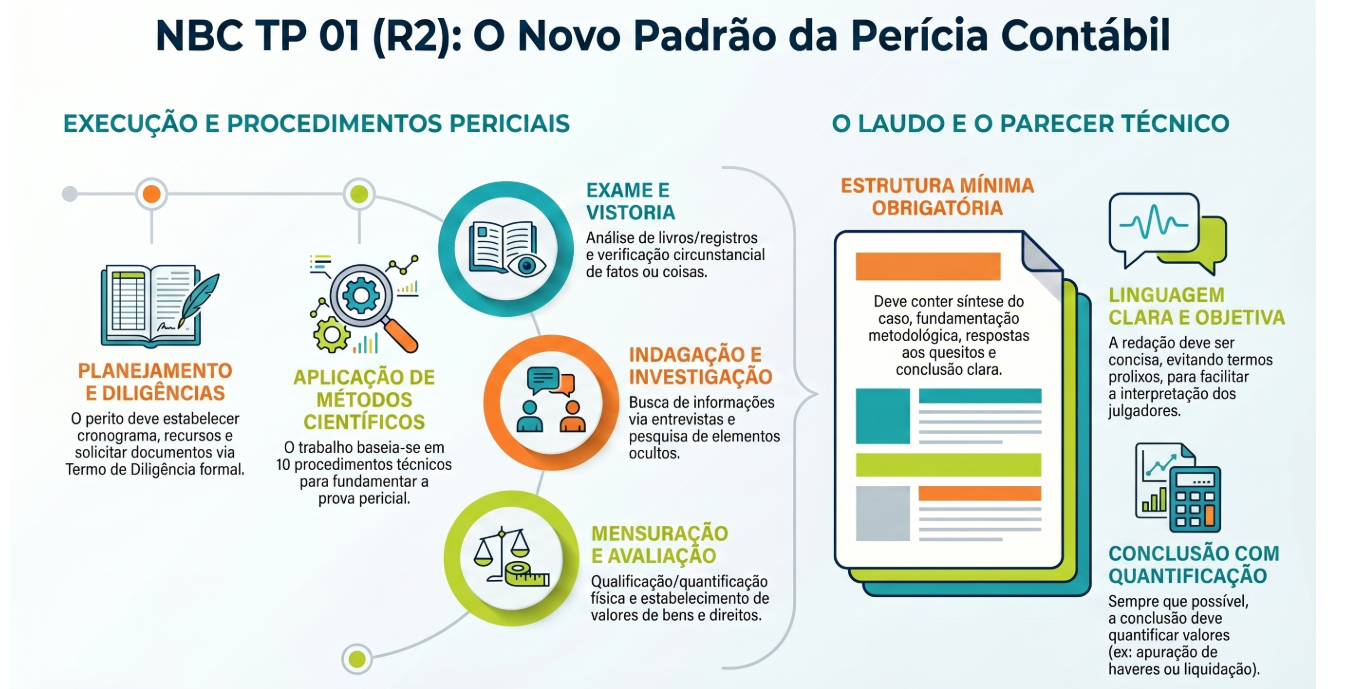

O Item 35 da norma é o coração da execução pericial. Ele enumera dez procedimentos que transformam indícios em provas robustas.

2.1 — Verificação Direta

Exame

Análise técnica e minuciosa de livros, registros de transações e documentos.

Confrontação direta entre o registro contábil e o documento que lhe deu origem (suporte documental).

Vistoria

Diligência para verificação e constatação de situação, coisa ou fato, de forma circunstancial.

Diferente do exame, a vistoria foca na realidade física e ambiental — ex: verificar as condições de um imóvel ou a existência física de ativos.

2.2 — Busca e Investigação

Indagação

Busca de informações mediante entrevista com conhecedores do objeto ou de fato relacionado à perícia.

Deve ser o ponto de partida para entender o contexto fático. Por basear-se em depoimentos, os resultados devem sempre que possível ser corroborados por outros elementos de prova.

Investigação

Pesquisa técnico-científica que busca constatar o que está oculto por quaisquer circunstâncias.

Não é mera "curiosidade", mas uma busca ativa e metódica por dados omitidos ou mascarados — essencial em casos de suspeita de fraude.

2.3 — Valoração e Quantificação

Arbitramento

Determinação de valores, quantidades ou solução de controvérsia por critério técnico-científico.

Aplicável quando a contabilidade é inexistente ou imprestável — ex: determinar lucros cessantes.

Mensuração

Qualificação e quantificação física de coisas, bens, direitos e obrigações.

Ex: contagem física de inventários ou mensuração de passivos ambientais.

Avaliação

Estabelecer o valor de coisas, bens, direitos, obrigações, despesas e receitas.

Ex: determinar o valor de mercado de uma marca, de uma empresa ou de obrigações contratuais.

2.4 — Validação e Conclusão

Testabilidade

Verificação dos elementos probantes juntados aos autos e confronto com as premissas estabelecidas.

Comparação

Ato de estabelecer relações e paralelos entre dois ou mais objetos, estados patrimoniais ou de resultado, para analisar semelhanças ou diferenças e permitir conclusões.

Certificação

Ato de atestar a informação obtida na formação da prova pericial, conferindo-lhe fé técnica.

NBC TP 01 (R2) — Execução pericial e estrutura do laudo e parecer técnico contábil

3. O Fluxo de Execução: A Jornada da Prova Pericial

A prova pericial não surge de forma isolada; ela percorre um fluxo estruturado conforme os itens 9, 19 e 25 da norma:

1

Planejamento (Item 9): o perito estabelece objetivos, recursos e metodologia — momento de conhecer o objeto e selecionar os procedimentos adequados do Item 35.

2

Comunicação de Início (Item 25): ao ser intimado, o perito nomeado comunica às partes e aos assistentes técnicos a data e o local de início da produção da prova, garantindo o contraditório.

3

Diligência (Item 19): por meio do Termo de Diligência, o perito solicita formalmente documentos, livros e dados necessários — formalização da busca por provas.

4

Aplicação Técnica e Supervisão (Item 33): execução dos procedimentos técnico-científicos. Se houver equipe técnica, o perito nomeado orienta e supervisiona diretamente, assumindo responsabilidade total pelo trabalho.

5

Conclusão (Item 51): os achados são organizados com fundamentação sintética das fontes e métodos, resultando no Laudo Pericial Contábil ou no Parecer Técnico Contábil.

4. Contextos: Judicial vs. Extrajudicial

Embora a técnica seja rigorosamente a mesma, o contexto da perícia varia conforme o Item 5 da norma. O cumprimento da NBC TP 01 (R2) é premissa obrigatória em todos eles (Item 6).

Perícia Judicial

Exercida sob a tutela direta do Poder Judiciário

Perícia Extrajudicial

Arbitral: sob o controle da Lei de Arbitragem e regulamentos das Câmaras de Arbitragem

Estatal/Oficial: executada sob o controle de órgãos de Estado

Voluntária: contratada espontaneamente pelo interessado ou por acordo entre as partes

5. Guia Rápido de Consulta

Saiba qual procedimento aplicar em cada situação:

Eu preciso de…

Procedimento indicado

Porque ele permite…

Analisar a idoneidade de notas fiscais

Exame

A análise de livros, registros e documentos.

Confirmar a existência de um estoque

Vistoria

A constatação de situação, coisa ou fato.

Obter esclarecimentos fáticos de quem conhece o fato

Indagação

A busca de informações mediante entrevista.

Localizar valores omitidos propositalmente

Investigação

A pesquisa técnica do que está oculto.

Resolver uma disputa de valores sem registros contábeis

Arbitramento

A solução de controvérsia por critério técnico-científico.

Definir o valor monetário de uma dívida

Avaliação

Estabelecer o valor de bens, direitos e obrigações.

A perícia contábil é a ciência aplicada a serviço da verdade e da justiça. O rigor na aplicação dos procedimentos da NBC TP 01 (R2) é o que diferencia um palpite de uma prova técnica inquestionável. Conforme o Item 43 da norma, o texto do perito deve ser claro, conciso e objetivo — a clareza técnica é o maior respeito que o profissional pode ter pela instância decisória e pela sociedade.

⚖️ Peso na prova — CFC 2025.2

Auditoria e Perícia representou 14% das questões na última edição — área técnica com vocabulário próprio da NBC TP 01.