O CFC anulou esta questão no gabarito definitivo do Exame de Suficiência 2026.1, portanto ela não foi pontuada na prova.

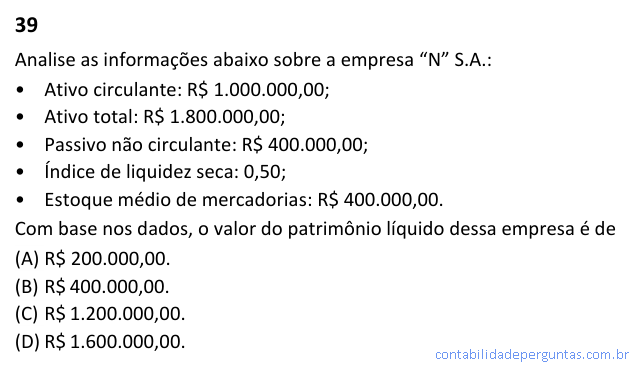

Analise as informações abaixo sobre a empresa "N" S.A.: • Ativo circulante: R$ 1.000.000,00; • Ativo total: R$ 1.800.000,00; • Passivo não circulante: R$ 400.000,00; • Índice de liquidez seca: 0,50; • Estoque médio de mercadorias: R$ 400.000,00. Com base nos dados, o valor do patrimônio líquido dessa empresa é de

- A R$ 200.000,00.

- B R$ 400.000,00.

- C R$ 1.200.000,00.

- D R$ 1.600.000,00.

Esta questão foi anulada pela banca no gabarito definitivo. O defeito está num detalhe técnico: o índice de liquidez seca usa o saldo de estoque do balanço — uma foto de um instante —, mas o enunciado fornece “estoque médio de mercadorias: R$ 400.000,00”, que é uma média do período. Usar uma média num indicador estático torna o dado inconsistente com a fórmula. Seguindo o caminho coerente com o valor dado — liquidez seca = (Ativo Circulante − Estoque) / Passivo Circulante → 0,50 = (1.000.000 − 400.000) / PC → PC = R$ 1.200.000,00 — o patrimônio líquido seria R$ 1.800.000,00 − R$ 1.200.000,00 − R$ 400.000,00 = R$ 200.000,00. Mas o uso do termo “médio” num índice de momento compromete a consistência da questão — motivo da anulação.

Venha descobrir se o seu aprendizado virou preparo real.

Aqui você mede o seu preparo e projeta sua aprovação para o próximo CFC.

Ver meu score projetado →