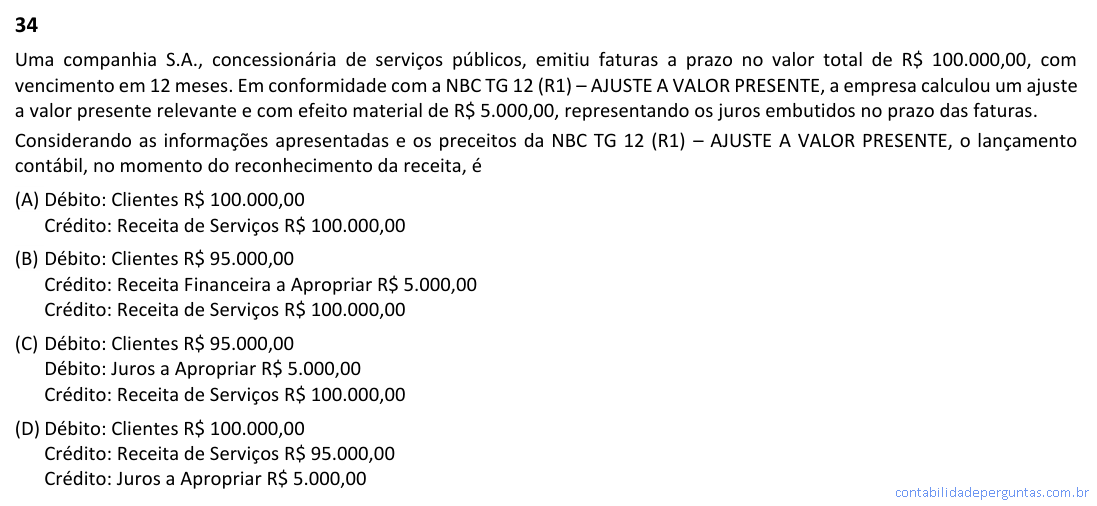

Uma companhia S.A., concessionária de serviços públicos, emitiu faturas a prazo no valor total de R$ 100.000,00, com vencimento em 12 meses. Em conformidade com a NBC TG 12 (R1) – AJUSTE A VALOR PRESENTE, a empresa calculou um ajuste a valor presente relevante e com efeito material de R$ 5.000,00, representando os juros embutidos no prazo das faturas. Considerando as informações apresentadas e os preceitos da NBC TG 12 (R1) – AJUSTE A VALOR PRESENTE, o lançamento contábil, no momento do reconhecimento da receita, é

- A Débito: Clientes R$ 100.000,00 Crédito: Receita de Serviços R$ 100.000,00

- B Débito: Clientes R$ 95.000,00 Crédito: Receita Financeira a Apropriar R$ 5.000,00 Crédito: Receita de Serviços R$ 100.000,00

- C Débito: Clientes R$ 95.000,00 Débito: Juros a Apropriar R$ 5.000,00 Crédito: Receita de Serviços R$ 100.000,00

- D Débito: Clientes R$ 100.000,00 Crédito: Receita de Serviços R$ 95.000,00 Crédito: Juros a Apropriar R$ 5.000,00

A NBC TG 12 (R1) determina que ativos e passivos monetários de longo prazo, ou de curto prazo quando o efeito for material, devem ser ajustados a valor presente no momento do seu reconhecimento inicial. No caso de faturas emitidas a prazo com efeito material, o valor presente do ativo (Clientes) corresponde ao montante líquido dos juros embutidos, ou seja, R$ 95.000,00, enquanto os R$ 5.000,00 representam a receita financeira a ser apropriada pelo transcurso do tempo. O lançamento correto registra a conta de Clientes pelo valor presente (R$ 95.000,00), reconhece a Receita de Serviços pelo valor justo da transação (R$ 95.000,00) e destaca os juros embutidos em conta redutora do ativo ou em conta de receita financeira a apropriar; contudo, a norma orienta que os juros sejam segregados em conta própria no passivo ou como contrapartida da receita, mantendo o ativo pelo valor cheio e a receita de serviços pelo valor presente. Especificamente, o lançamento previsto pela NBC TG 12 reconhece o ativo pelo valor nominal (R$ 100.000,00), a receita de serviços pelo valor presente (R$ 95.000,00) e os juros embutidos em conta de Juros a Apropriar (R$ 5.000,00) como crédito diferido, que será apropriado como receita financeira ao longo do prazo, refletindo a essência econômica da operação e a separação entre a receita operacional e a receita financeira.

Venha descobrir se o seu aprendizado virou preparo real.

Aqui você mede o seu preparo e projeta sua aprovação para o próximo CFC.

Ver meu score projetado →